Por Daniela da Camara Sutti e Paulo Malerba

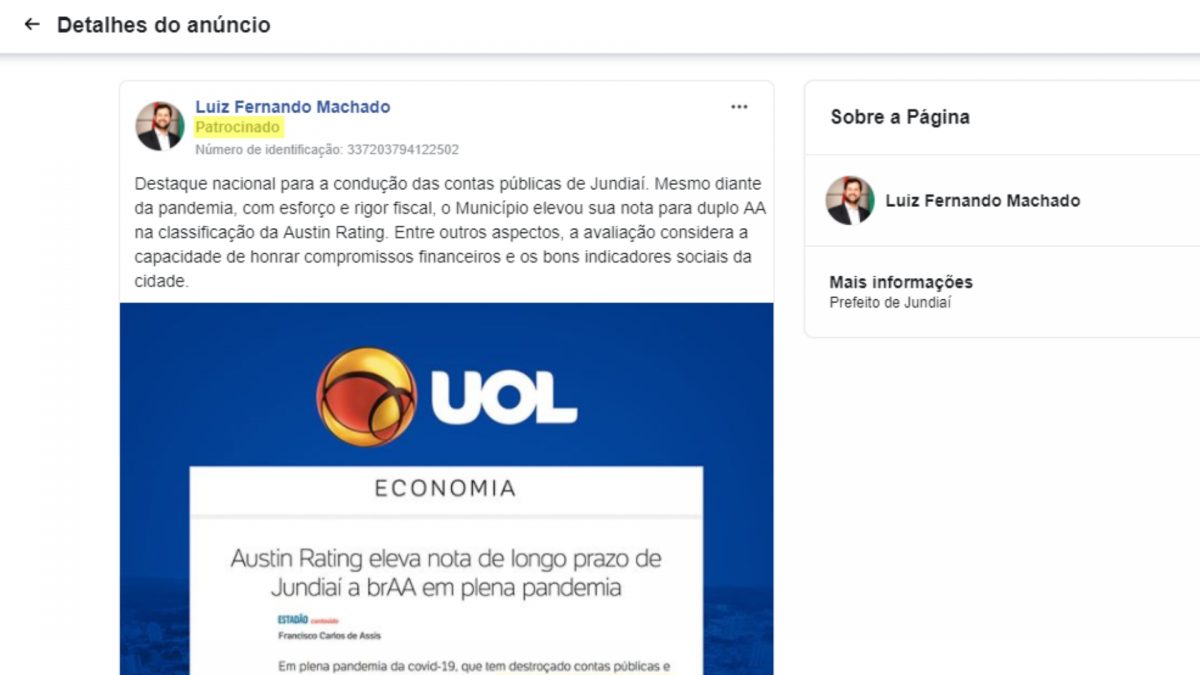

A Prefeitura de Jundiaí e o prefeito Luiz Fernando Machado propagam e pagam para impulsionar nas redes sociais que a cidade teve elevação de sua nota de risco pela agência brasileira Austin Rating. E gostam de frisar: “em meio à pandemia”. Do mesmo modo, a assessoria de imprensa espalha pelas mais diversas mídias tradicionais a informação, sempre lembrando que isso ocorreu em meio à crise do Coronavírus.

A análise da agência concentrou-se até dezembro de 2019. O relatório menciona que contemplou os resultados fiscais parciais referentes aos primeiros quatro meses de 2020. Portanto, não abrange os efeitos mais severos da pandemia, de modo que não se pode afirmar que a elevação ocorreu em meio à crise sanitária.

Mas o problema parece ser bem mais profundo.

Não é a primeira vez que um aumento de rating acontece na cidade às vésperas de eleições. Em agosto de 2008, julho de 2010, e em julho de 2012, a mesma agência fez relatórios elogiosos ao município, sempre em período pré-eleitoral municipal ou estadual. Dois deles elevando a nota (2010 e 2012) e em um deles mantendo a nota A (2008). Não há registros do interesse da agência pelo município entre 2013 e 2016, nem para elogiar nem para criticar. No relatório não se encontra a informação de que alguém o encomendou e pagou por ele ou de que forma ocorreu a iniciativa de realizá-lo.

Além disso, e bastante significativo, a agência Austin ignorou que desde março de 2020 a Prefeitura de Jundiaí não pagou as contribuições patronais para o Iprejun (Instituto de Previdência de Jundiaí), responsável pelas aposentadorias e pensões dos servidores municipais. Em 17 de julho de 2020, a prefeitura encaminhou um Projeto de Lei n. 13210/2020, que foi aprovado, e autorizou, de maneira retroativa, a prefeitura a suspender os pagamentos entre 1º de março e 31 de dezembro de 2020 de suas contribuições ao Iprejun. Causa estranheza a omissão dessa informação no relatório, já que ele cita o aumento de capacidade de investimentos e o equacionamento da questão fiscal, mas, ao mesmo tempo, não há recursos para pagar compromissos básicos.

Na justificativa do projeto de lei enviado à Câmara Municipal, o próprio prefeito Luiz Fernando Machado afirma, na folha 9: “Ou seja, caso a prefeitura tivesse de sustentar os pagamentos das contribuições em meio à queda da arrecadação prevista de R$ 218,4 milhões, o resultado levaria a um déficit financeiro de difícil transposição, comprometeria o planejamento orçamentário-financeiro do município, o equilíbrio exigido pela LRF, além de provocar atrasos generalizados de pagamentos.”

Embora a reunião do conselho da Austin Rating tenha acontecido em 28 de julho de 2020, as informações acima, públicas e notórias, foram desconsideradas.

Dois aspectos chamam a atenção quando se fala em agências de rating. O primeiro é a falta de transparência e o segundo o conflito de interesses. Não são poucas as experiências em que as agências deram notas positivas e promissoras a empresas, bancos e países que, pouco tempo depois, vieram a ter graves problemas de solvência e faliram.

Pode-se lembrar de casos célebres de empresas que foram à bancarrota a despeito de boas notas de agências de rating como a Enron (2001), WorldCom (2002), Parmalat (2003), Lehman Brothers e vários bancos que comercializavam subprime (2008). No Brasil, o caso mais notório foi do Banco Santos. Em 2004, uma agência de rating chamada, ora que coincidência, Austin Rating, havia dado nota A ao banco e feito o seguinte prognóstico: “O banco apresenta solidez financeira intrínseca boa. São instituições dotadas [as classificadas com A] de negócio seguro e valorizado, [com] boa situação financeira atual e histórica. O risco é muito baixo”. É de conhecimento público que o banco faliu em 2005 e deixou milhares de clientes em prejuízo. E aqueles que se guiaram pela agência Austin de rating não conseguiram ter uma informação sólida e correta.

As agências de rating, muitas vezes, comercializam serviços de consultoria para as empresas e o poder público. Ou seja, elas orientam de que forma seus contratantes devem estruturar e apresentar suas finanças para alcançarem boas notas. As agências tanto orientam quanto avaliam as empresas. Evidentemente, elas recebem pelos dois serviços. Por sinal, foram tais agências que ajudaram os bancos americanos a construírem instrumentos financeiros baseados em papéis podres do subprime, que levaram à grave crise financeira mundial de 2008, e elas próprias deram nota de excelência a esses papéis. Essas avaliações de risco fizeram com que muitos fundos de pensão e outras instituições comprassem esses instrumentos, que contaminaram o mercado financeiro global e o lançou em profunda crise.

Normalmente, as informações para se averiguar o conflito de interesse não são públicas e mesmo os critérios adotados nas avaliações são superficiais o suficiente para um agente externo não conseguir analisar completamente os elementos considerados no risco.

No caso de Jundiaí, novamente o comportamento duvidoso se repete e a lisura é passível de questionamento. Em vez de marketing (eleitoreiro?), nossa cidade precisa de uma gestão que realmente enfrente e supere a atual crise.

Originalmente publicado no Facebook. Acesse clicando aqui.